2020年12月25日 来源:本站原创

能源世界正在发生变化,而且比大多数专家一年前预测的还要快。可再生能源技术的适应性正在加快,甚至在疫情期间也是如此,三个竞争者 - 碳捕集与封存(CCS)、电池储存和氢气 - 已经开始了一场竞争性的竞赛,以减少排放,并协助越来越多的国家、行业和公司设定净零目标。

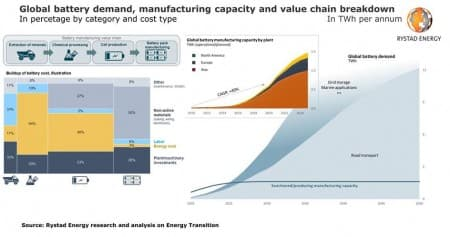

亚洲是地球上的电池之母。在2020年即将结束时,这个世界上的电池总产能每年约为617千兆瓦时(GWh)。其中大部分产能(516千兆瓦时)来自亚洲的生产设施。其次是欧洲,有61吉瓦时,北美有40吉瓦时的产能。

在2025年之前,欧洲和北美的产能将蓬勃发展,而亚洲的产能也将扩大,使其他大陆相形见绌,并确保其作为"电池之母"的地位。

到2025年,亚洲的产能将翻一番,达到每年约1太瓦时(TWh)。欧洲将达到0.33太瓦时左右,北美将达到0.14太瓦时左右。

电池片面临供应不足的风险

目前,世界上的电池片生产能力远远超过了全球需求,每年的需求量限制在140GWh左右。

然而,随着道路交通电气化进程的加快,以及电网储能项目和船舶应用对电池需求的增加,目前全球正处于突破性的需求热潮前,除非全球批准更多的生产项目,否则从2026年开始,已经会造成电池片供应短缺。

Rystad Energy预测,2025年的电池片市场将达到平衡,每年的供需都在1.5TWh以下。然而,未来需求将继续增长,预计2026年将达到近2TWh,随后几年还会增加。除非全球批准更多的电池生产项目,否则全球将出现短缺,买家将不得不为有限的供应而竞争。

Rystad Energy的预测显示,到2050年,仅公路运输对电池片的需求就将达到每年近12TWh。

电池的价格还能便宜多少?

考虑到过去十年电池价格的轨迹,很容易认为这种下降最终会趋于平稳。原材料成本在电池制造商总成本中的比例越来越高,目前占销售成本的50-60%(取决于化学成分和形状因素),这一事实进一步证实了这一点。也许有人会认为这使得进一步提高经济性的空间有限。但如果我们把分析范围扩大到电池整个价值链的各个成本环节,我们可能会得出不同的结论。

例如,纵观整个价值链,我们发现电池生产成本的34%与能源消耗有关。而其中大部分涉及到化学加工和电池生产阶段的干燥操作所使用的电力。随着新技术的改进,这些成本可以大大降低,这种潜力很可能很快就会在电池生产中实现。此外,我们看到电池行业正在向更多的垂直整合转变,电池生产商向上游转移,以便更好地优化价值链中的开采和加工部分。

随着电池片和电池组的设计变得更加专业化,并针对其预期应用进行优化,也有可能降低与非活性材料相关的费用,通过自动化制造流程降低劳动力成本,并通过加强生产设施设计降低前期投资。

CCS可以解决42%的全球排放

Rystad能源公司分析了全球二氧化碳排放的全部范围,并得出结论,CCS解决方案可以解决全球总脏污足迹的42%左右。然而,它不可能发挥其全部潜力,因为竞争性的氢气和电池社会也将瞄准其在全球的公平份额。

CCS的核心应用是在天然气处理、发电、制氢(蒸汽甲烷转化或SMR)和工业过程中。如今,绝大部分与天然气加工和制氢有关,用于炼油和化肥生产。

"毫不奇怪,我们发现中国、印度和美国的CCS潜力最大,因为这些国家的电力和燃烧超过了工艺排放。电力行业虽然意义重大,但与工业相比,利用CCS的可能性较小,因为可再生能源,考虑到成本的快速下降,超过了电力行业的一些CCS项目。"Rystad能源公司高级副总裁兼全球能源系统负责人Marius Foss说。

净零目标蓬勃发展

国家级的净零目标在几年前还不存在,现在已经成为新的能源趋势,并在全球范围内蓬勃发展。瑞思达能源的统计显示,宣布净零目标的国家在一年内翻了一番,从2019年的8个到2020年达到16个。

一些能源生产商、工业集团和大型科技公司也加入了净零竞赛,并制定了自己的此类目标。Rystad Energy的分析显示,苹果、亚马逊、谷歌、Facebook和微软五大科技公司设定的目标,将有可能使它们的总排放量累计减少1.083亿吨二氧化碳当量(MtCO2e)。