2020年12月11日 来源:本站原创

关于2021年最大的争论可能不是市场的走向。而是它如何到达那里。

我们和其他许多人都对未来12个月持乐观态度。但对于如何实现这些收益,投资者之间却不太一致。我们的经济学家仍在 "V型复苏 "阵营中,我们认为回报将由强劲的经济增长驱动,推动早期周期、后衰退模式的回报。在经济衰退后买入你通常应该买的东西。

其他人则不这么认为。他们认为我们对经济增长的预测过于乐观,预计新冠疫情需要更长的时间才能消散,对全球经济的影响更严重、更持久。他们认为,缩表和复苏发生得太快,以至于经济周期从未真正复位,使得企业和主权部门的杠杆率都过高。对于这些投资者来说,流动性和低利率将是市场上涨的主要动力。长期滞涨将持续下去。

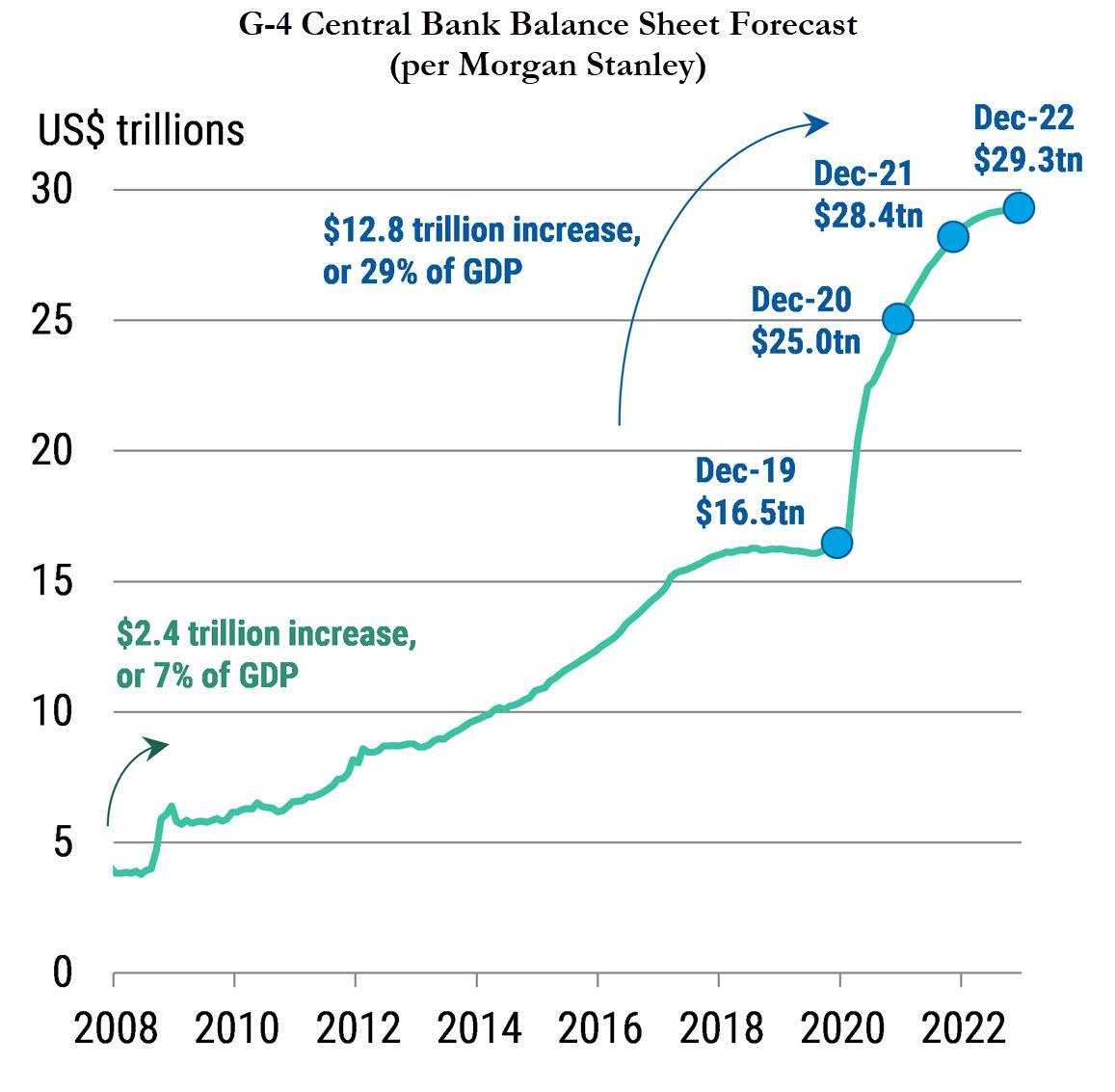

在投资中,就像在生活中一样,不止一件事可以同时成为事实。摩根士丹利的经济学家预测,2021年全球经济增长既高于共识,G4资产负债表也将扩张3.4万亿美元。我们对未来一年持积极态度,部分原因是我们认为经济增长和货币政策将朝着同一个方向行进。

我们的论点很简单,经济增长疲软但有所改善,流动性有支持,是经济衰退后的正常背景。同时,市场定价往往对经济"正常化"是否会很快恢复持怀疑态度。较好的增长、支持性的流动性和有吸引力的估值,都是在关键交叉资产配对中采取"顺周期"立场的理由。做多美国小型股而非大型股,做多澳元/新西兰元/瑞典克朗/挪威克朗而非美元,做多高收益而非投资级。我们认为美国10年期利率将在2021年底达到1.45%,并低配政府债券。

但那个缺失的重置呢?经济崩溃和复苏异常迅速,绕过了2008-10年的大面积违约。在全球有史以来最大规模的经济缩水之后,没有出现过一次重大的银行倒闭,更引人注目的是,没有出现过一次重大的集资。美国12个月的投机级违约率追随者为8.0%。在经济衰退较为温和的2009年,它的峰值为14.2%。

这种未能重置的情况常常被认为是不能成为新经济周期开始的关键原因。衰退虽然痛苦,但有助于清除弱小、生产力低下和资本不足的企业,为更强大、更有活力的企业腾出空间,使其取而代之。2020年政策干预的历史性水平防止了这种 "创造性破坏"。如果没有这种清理,就不可能实现动态复苏。随之而来的是,更广泛的企业违约潮不可避免。

既然我们确实认为这是一个新的经济周期的开始,确实相信它将是'动态的'(我们在增长方面高于共识),并且不预期会出现令人惊讶的高违约潮,那么现在就是解释为什么我们不认同反驳论点的好时机。

首先,经济衰退的意义不仅仅是高违约率。它们还往往意味着高失业率、低库存水平、高储蓄率和低消费者信心(除此之外)。早期周期环境从所有这些负面因素变得"不那么糟糕"中获得动力。在我们的预测中,在未来12个月内,所有这些因素都是如此。

第二,关于那些违约率。从市场上修剪没有生产力的企业是一个痛苦但必要的过程。但这种说法的前提是,相关企业从根本上已经坏掉了,而不是'如果不是百年一遇的全球大瘟疫,就没事了'。我们看不出让几十家原本有偿付能力的企业违约会给经济或投资者带来怎样更好的长期结果,尤其是这些企业会在经济活动接近低谷时被迫重组或清算。

事实上,2020年最大的讽刺之一是,对于所有围绕'弱契约'贷款的手足无措,这可能是一种祝福。贷款上的'弱'条款在上半年经济低迷时期给了借款人有益的灵活性,而严格的条款会迫使更多的违约。无论是业主、员工还是贷款人,都不会因为在经济衰退的深渊中突然到期的债务而受益;如果你不相信我,可以搜索'2009年3月的复苏率'。

最后,说政策阻止了任何痛苦的承受也是不公平的。如果我们将12个月的跟踪违约率(8.0%)与信贷策略师对未来12个月的预测(6.0%)结合起来,我们得到的24个月违约率约为14.0%。我们可以将这两年的违约率与两年的经济活动变化进行比较(即从更广泛的角度看待这不寻常的一年)。这样来看,事情看起来比较正常。

如果你对未来一年有建设性的看法,那么"如何达到目的"的问题仍然很重要。我们仍然属于顺周期、早周期的阵营,并且不相信'没有'更大规模的企业违约潮会使这个故事失效。我们的企业和证券化信贷策略师对早期周期持建设性态度:对CLO和CMBS的初级风险敞口持积极态度,对高收益率的投资等级持积极态度。