2020年07月03日 来源:本站原创

2020年6月12日,根据《联邦储备法》第2B条向国会提交的货币政策报告。

在2020年6月9日至10日举行的联邦公开市场委员会(FOMC)会议上,会议与会者提交了他们对2020年至2022年以及长期内每年实际国内生产总值(GDP)增长、失业率和通货膨胀率的最可能结果的预测。每位与会者的预测都是基于会议时的现有信息,以及他或她对适当货币政策的评估和对可能影响经济结果的其它因素的假设。较长期的预测代表了每位与会者对在适当的货币政策下,在经济没有进一步冲击的情况下,随着时间的推移,每个变量预计会趋于一致的价值的评估。"适当的货币政策 "被定义为每个参与者认为最有可能促进经济活动和通货膨胀结果的未来政策路径,该路径最能满足其对美联储国会授权的促进最大就业和价格稳定目标的个人解释。

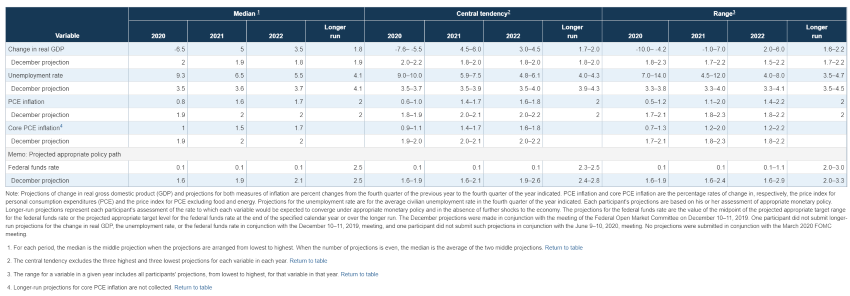

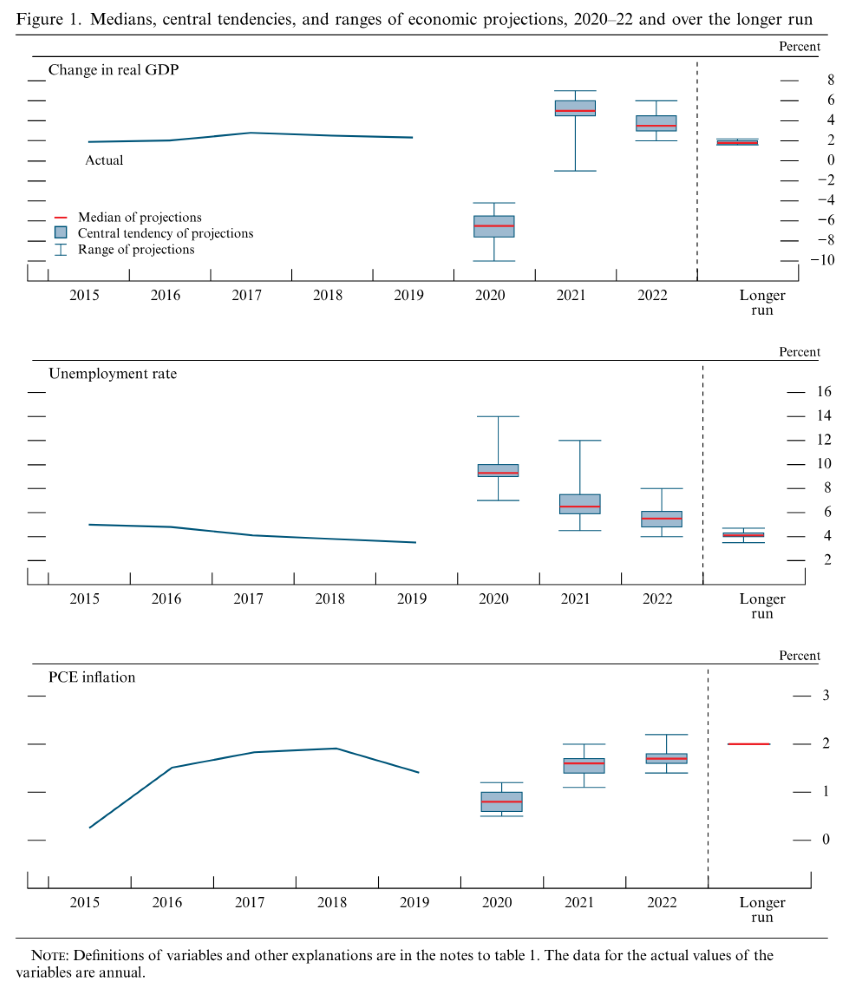

所有参与者都认为他们预测的不确定性高于过去20年的平均水平。参与者对2020年实际GDP增长的预测中值为负6.5%,个别预测从负10.0%到负4.2%不等表1和图1。对2021年实际GDP增长的预测中值为5.0%,对2022年实际GDP增长的预测中值为3.5%。长期来看,实际GDP增长的评估中值为1.8%,自2020年2月货币政策报告中包含的2019年12月预测以来下降了0.1个百分点。

对2020年第四季度失业率的预测中值为9.3%,个别预测值在7.0%至14.0%之间。对2021年和2022年第四季度失业率的预测中值分别为6.5%和5.5%。这些数值高于长期正常失业率的评估中值4.1%,与12月持平。

以个人消费支出(PCE)价格指数变化衡量的通胀率预测中值,2020年为0.8%,2021年为1.6%,2022年为1.7%。几乎所有参与者都预计,到2022年,通胀率将低于委员会2%的长期目标。对核心PCE通胀率的预测中值为:今年为1.0%,2021年为1.5%,2022年为1.7%。

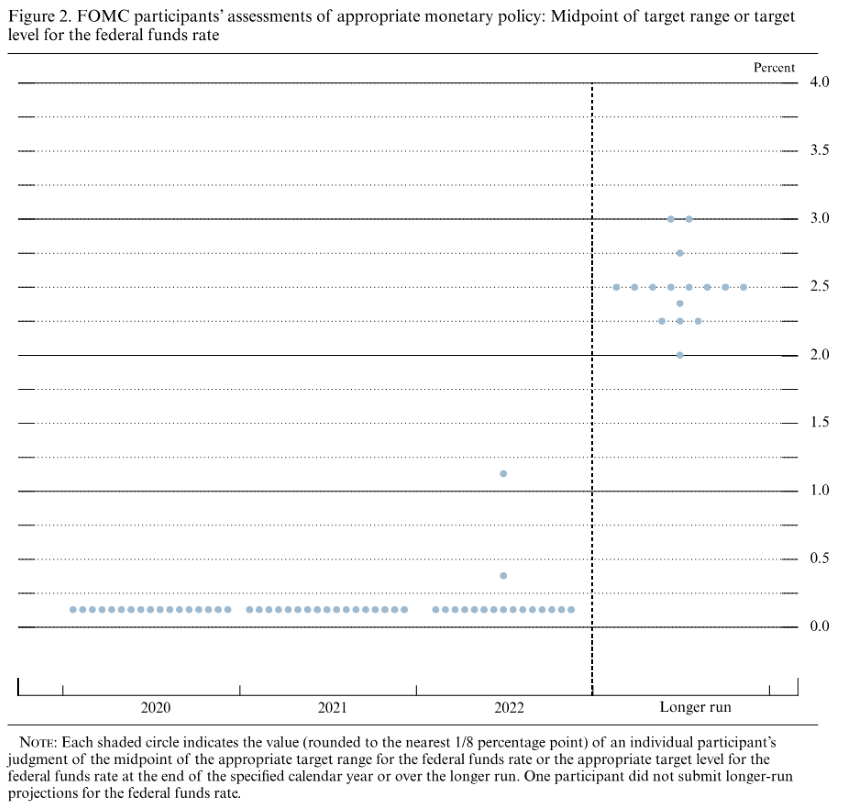

关于参与者对适当货币政策的预测,几乎所有参与者都预计至少在2022年底之前将联邦基金利率的目标区间维持在0%至1/4%(图2)。这些预测代表了参与者对适当政策的个人评估,与其对经济增长、就业、通胀和其他因素的预测一致。然而,经济前景本身就是不确定的;因此,每个参与者对适当政策的评估也必然是不确定的,并将随着经济前景和相关风险的变化而变化。联邦基金利率的长期水平估计中值2.5%,与12月持平。